Neuigkeiten zur EU-Nachhaltigkeitsberichterstattung: CSRD, CSDDD und VSME

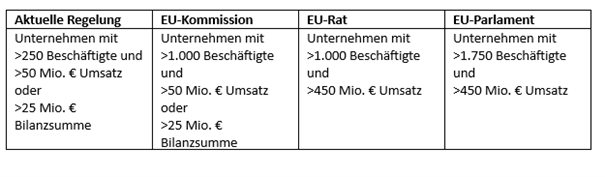

Am 13. November 2025 hat das Europäische Parlament seine Verhandlungsposition zu den geplanten Änderungen der EU-Richtlinien zur Nachhaltigkeitsberichterstattung (CSRD), zur Lieferkettensorgfaltspflicht (CSDDD) und zur Taxonomie beschlossen. Das Parlament spricht sich dabei für höhere Schwellenwerte bei Anwendung der CSRD aus. Damit sollen künftig nur noch Unternehmen mit mehr als 1750 Beschäftigten und einem Jahresumsatz von über 450 Mio. Euro berichtspflichtig sein. Dieselben Schwellenwerte sollen auch für die Anwendung der EU-Taxonomie gelten.

Nachhaltigkeitsberichterstattung (CSRD)

Die Corporate Sustainability Reporting Directive (CSRD) ist eine EU-Richtlinie, die seit Anfang 2023 in Kraft ist und Unternehmen zu einer umfassenderen Berichterstattung über ökologische, soziale und Governance-Aspekte (ESG) verpflichtet.

Aufgrund umfangreicher Rückmeldungen aus Mitgliedstaaten und Unternehmen hat die Europäische Kommission im November 2024 das sogenannte ESG-Omnibus-Vereinfachungspaket vorgestellt. Dieses Paket soll mehrere Nachhaltigkeitsvorschriften – darunter die Nachhaltigkeitsberichtserstattung, die Lieferkettenrichtlinie CSRD und die EU-Taxonomie – vereinfachen und besser handhabbar machen.

Die wichtigsten Änderungen bei der CRSD - aufgeschlüsselt nach den Positionen der drei Verhandlungspartner - lassen sich wie folgt zusammenfassen:

Lieferkettenrichtlinie (CSDDD)

Auch bei der EU-Lieferkettenrichtlinie (Engl. Corporate Sustainability Due Diligence Directive, kurz: CSDDD) unterstützt das Parlament eine Einschränkung des Geltungsbereichs. Betroffen wären demnach nur noch Unternehmen mit mehr als 5.000 Mitarbeitenden und einem Jahresumsatz von über 1,5 Mrd. Euro.

Die Trilogverhandlungen zwischen Parlament, Kommission und Rat haben am 18. November 2025 begonnen. Eine Einigung wird bis Ende 2025 erwartet. Danach müssen sowohl das Parlament als auch der Rat den endgültigen Änderungstext beschließen, bevor die Richtlinie im EU-Amtsblatt veröffentlicht wird und in Kraft tritt.

Was bedeutet das für den Holzhandel?

Für die meisten unserer Mitglieder bedeutet die neue Position eine deutliche Entlastung – sie werden künftig nicht mehr unmittelbar unter die CSRD-Berichtspflicht fallen. Trotzdem werden Nachhaltigkeitsinformationen weiterhin nachgefragt, insbesondere von Großkunden, Banken und Lieferkettenpartnern, die selbst berichtspflichtig sind. Um ein Abwälzen dieser Anforderungen auf kleinere Betriebe zu vermeiden, hat die Europäische Kommission einen freiwilligen Berichtsstandard für KMU eingeführt: den VSME-Standard (Voluntary Sustainability Reporting Standard for non-listed SMEs).

Der VSME

Der VSME-Standard wurde am 30. Juli 2025 von der Europäischen Kommission als Empfehlung angenommen. Er bietet kleinen und mittleren Unternehmen (einschließlich Kleinstbetrieben) ein verhältnismäßiges und freiwilliges Rahmenwerk für die Nachhaltigkeitsberichterstattung. Er hilft KMU, den Zugang zu nachhaltiger Finanzierung zu verbessern, ihre ökologischen und sozialen Themen besser zu steuern und ihr Engagement für Nachhaltigkeit sichtbar zu machen.

Der GD Holz plant Anfang 2026 ein Seminar für interessierte Mitgliedsunternehmen, die freiwillig nach dem VSME-Standard berichten möchten.

Weitere Informationen folgen in den kommenden Monaten über unseren Newsletter. (lk)

Foto © GD Holz/lk

Seite drucken

Seite drucken

Kommentare